Los empleadores tienen hasta este viernes para realizar la liquidación anual y hasta el 31 de mayo de 2022 para efectuar las devoluciones.

Este viernes comenzará la devolución de la retención del 35% del impuesto a las Ganancias para los contribuyentes que compraron dólares u operaron en divisas durante el 2021 y se informaron a la Administración Federal de ingresos Públicos (AFIP) a través del Formulario F572Web.

En ese contexto, el tributarista Sebastían Domínguez detalló cinco claves a A24.com para tener en cuenta a la hora de controlar que el trámite este hecho de forma correcta

¿Cuándo se devolverán las percepciones del 35% de 2021?

La Resolución General (AFIP) 4003 establece que los empleadores deben realizar la liquidación anual del impuesto a las ganancias hasta el último día hábil de abril del año siguiente al período que corresponda.

Esa liquidación anual puede arrojar que se deba retener o devolver impuesto a las ganancias. La retención o devolución se debe realizar en el primer pago posterior a la fecha en que se realice la liquidación y hasta el último día hábil del mes de mayo.

En consecuencia, el empleador tiene tiempo hasta mañana, 29 de abril de 2022, para efectuar la liquidación anual del impuesto a las ganancias y devolverte las percepciones, cuando corresponda, en el primer pago que realicen y hasta el 31 de mayo de 2022 como máximo.

¿Puede el empleador retrasarse en realizar la devolución de las percepciones del 35%?

Habitualmente los empleados tienen tiempo para presentar el Formulario F572Web del año anterior hasta el 31 de marzo del año siguiente. En consecuencia, el empleador tiene todo el mes de abril para efectuar las liquidaciones anuales del impuesto a las ganancias del año anterior. Este año la AFIP prorrogó el plazo y los empleados tuvieron tiempo hasta el 13 de abril de 2022 para presentar el Formulario F572Web del año 2021. Esto hace que los empleadores tengan sólo 10 días hábiles, en lugar de 19 días hábiles para realizar las liquidaciones.

Aquellos empleadores que no lleguen a efectuar las liquidaciones en término podrán retrasarse algunos días asumiendo las contingencias como es la posible aplicación de multas y reclamos laborales. La AFIP debería prorrogar hasta mediados de mayo el plazo para efectuar las liquidaciones anuales.

¿Se devolverán todas las percepciones que informadas en el Formulario F572Web?

Los empleadores deben realizar las liquidaciones anuales y devolver, cuando corresponda, las percepciones del 35% hasta el límite del impuesto que retuvieron durante 2021. Es decir, no necesariamente van a devolver la totalidad de las percepciones que se informaron. Se debe analizar cada caso particular.

¿Sólo se tienen en cuenta las percepciones del 35% en la liquidación anual?

En la liquidación anual del impuesto a las ganancias no sólo se tienen en cuenta las percepciones del 35% informadas por los empleados sino también otra información como: las restantes deducciones, cargas de familia, pagos a cuenta, entre otras.

¿Puede ser que el empleador retenga impuesto a las ganancias por 2021 aún cuando haya informado percepciones del 35%?

Si, puede suceder que el empleador retenga una diferencia de impuesto a las ganancias aún cuando se hayan informado percepciones del 35%. Esto es porque la liquidación anual puede arrojar impuesto a retener por un monto superior a las percepciones del 35% informadas. En esos casos, el empleador va a retener un remanente.

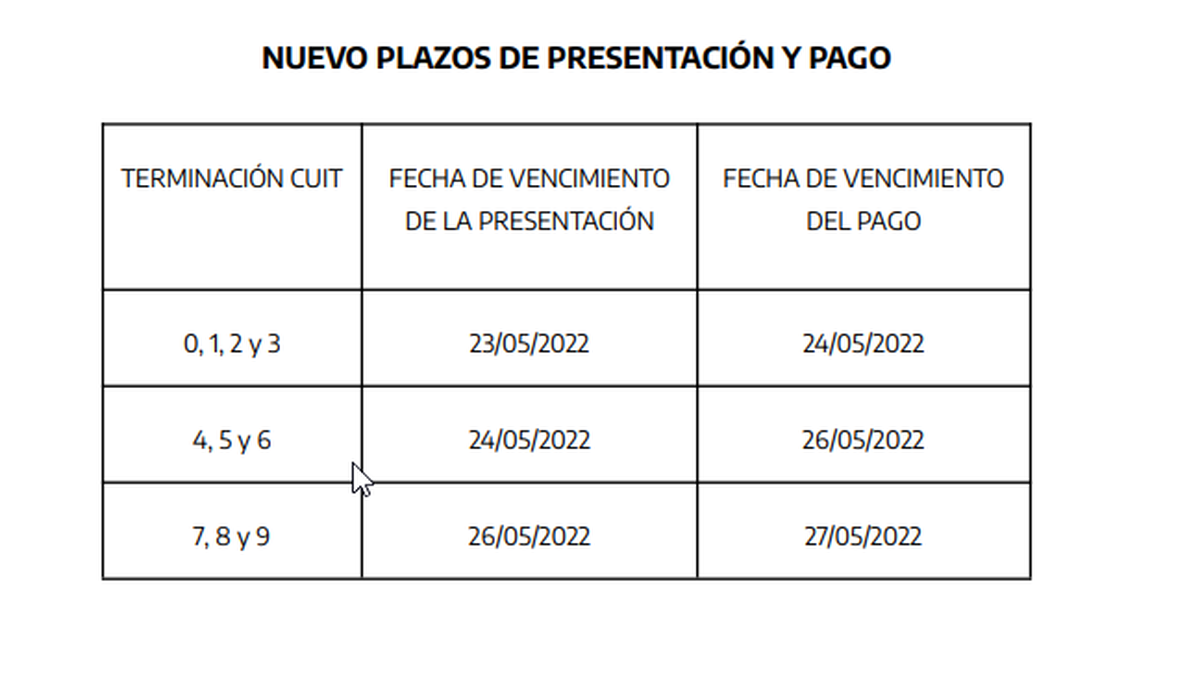

Más tiempo para que las empresas realicen la declaración jurada de ganancias

La AFIP dispuso que las sociedades que hayan cerrado su ejercicio anual en diciembre de 2021 tengan más tiempo para realizar la declaración jurada de ganancias. De esta manera, el nuevo plazo operará los días 23, 24 y 26 de mayo.

La fecha prevista para el pago es el día hábil posterior a la presentación de la declaración jurada. “La Resolución General 5189/2022 extiende el plazo original que comenzaba a vencer a mediados de mayo para facilitar el cumplimiento de las obligaciones. Los contribuyentes deberán utilizar el aplicativo “Ganancias personas jurídicas – versión 20.0”, aclaró la entidad fiscal.